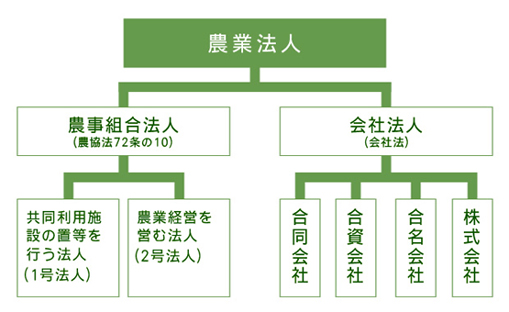

農業生産法人は、「農業経営を行うために農地を取得できる法人」で、株式会社(株式譲渡制限会社(公開会社でない)に限る)、農事組合法人(農業経営を営む、いわゆる2号法人)、合名会社、合資会社の5形態があります。

<参考>

新会社法では株主総会はすべての株式会社で必ず設置します

取締役は最低1名は必要ですが取締役会を設置する株式会社では3人以上必要となります

取締役会は株式譲渡制限会社では設置は任意で、監査役は株式譲渡制限会社では設置は任意ですが、取締役会を設置する会社では原則として設置が必要となります

また、新たに合同会社(日本版LLC)という類型が創設されました

合同会社は、合名合資会社とともに、持分会社と呼ばれ、すべての社員が有限責任社員で、定款に記載した出資額までしか責任を負いません

社員は業務を執行し会社を代表します

改正法では、合同会社では取締役や監査役を置く必要はなく、定款認証も不要なので設立時の費用・手続き面ではハードルが低くなりましたが、社会的信用という点で株式会社には劣ります

会社法人は、営利を目的とする法人で、株式会社などが代表例としてあげられます。これに対し、農事組合法人は、農業経営等を法人化するため、農業独特のものとして設けられたもので、いわば協同組織的性格を有しています

| 項目 |

農業組合法人 |

株式会社など |

| 根拠法 |

農業協同組合法 |

会社法 |

| 事業 |

1.農業に係る共同利用施設の設置又は農作業の共同化に関する事業

2.農業経営

3.付帯事業 |

1.営利事業一般 |

| 構成員 |

1.資格:農民等で定款で定めるもの

2.組合員数:3人以上(上限なし)

3.みなし組合員や農作業委託者の総数が全体の1/3を越えてはならない。

※農業経営改善計画に基づく特例措置有り

また、組合員及び同一世帯以外の常時従事者数は、全体の2/3を越えてはならない。 |

1.資格:制限なし

2.株主数:1人以上(制限なし)

3.農作業委託者など議決権の合計が議決権総数の1/4以下であり、その者有する議決権総数がその法人の議決権総数の1/10以下であること |

| 議決権 |

1人1票 |

1株1票 |

| 役員 |

1.理事(必置機関、1人以上、任期は3年以内):理事はその農事 組合法人の組合員

2.監事(任意機関、任期3年以内)

組合員以外の者もなりうる(置いた場合) |

1.取締役(必置機関、3人以上、任期2 年以内):株主外からの選任も可。 株主に限定することは不可。

2.監査役(必置機関、1人以上、任期4年以内)

株主外からの選任も可。株主に限定することは不可。 |

|

法人事業に常時従事する者のうち組合員および組合員と同一世帯に属するもの以外の者が常時従事者総数の2/3 以下であること。 |

制限無し |

|

資本金

|

最低額:特に定めなし |

最低額:特に定めなし |

| 法人税 |

1.確定給与を支給しない法人

税率22%

従事分量配当、利用高配当の損

金算入

2.確定給与支給法人

普通法人と同じ |

(税率)

資本金1億円超の法人 30%

資本金1億円未満の法人

年所得800万円以下 22%

年所得800万円超 30% |

| 事業税 |

農業生産法人の場合、畜産業を除く。

農業は非課税、ただし農作業受託収入が農業収入に対し過半となった場合は課税 |

(税率)(普通法人と同じ〕

年所得400万円以下 5%

年所得400万円~800万円 7.3%

年所得800万円超 9.6% |

| 登録免許税 |

農協法に基づく登記

非課税 |

設立時、資本金の1,000分の7

最低額15万円 |